Crypto交易所2022年度报告,前十交易所交易量40.87万亿美元占95%以上市场份额

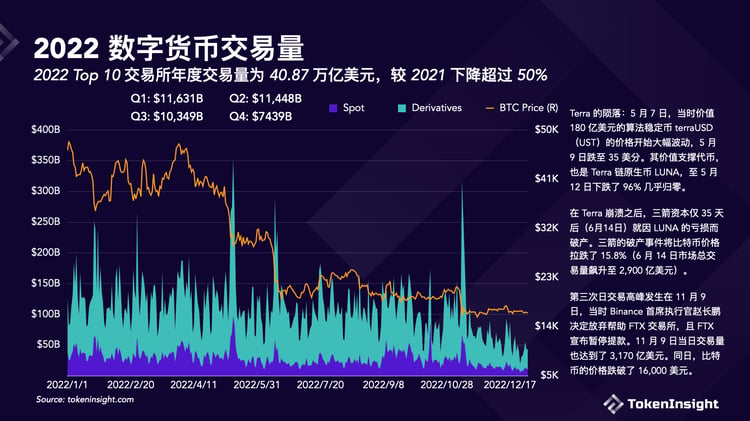

*2022 Top 10 交易所年度交易量为 40.87 万亿美元,较 2021 下降超过 50%

*来源:TokenInsight

*出品:TI Research

*原文链接https://cn.tokeninsight.com/zh/research/reports/crypto-exchanges-2022-annual-report

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。同时本网站部分推送的文章内容未及时与原作者联系,在已知出处的情况下均已注明来源,版权归原作者所有,内容为原作者个人观点,并不代表本网站赞同其观点和对其真实性负责,若涉及版权问题,敬请原作者联系我们删除,感谢每一位作者的辛苦创作与付出!

本文2023-06-22 20:19:11发表“解码web3”栏目。

本文链接:https://www.bgcaijingpro.com/article/53.html

相关文章

您需要登录后才可以发表评论, 登录登录 或者 注册

最新文档

热门文章

2025浙江大数据科技创新暨数字经济高质量发展峰会

10957

2025年1月13日,链动未来·智掌新界——数字生活创新生态论坛圆满落幕

19068

DeAI潜力股OORT:打破AI发展瓶颈,激发人人贡献数据的热情

90500

CZ公开力荐的AI数据赛道,OORT是如何通过DeAI开启商业化叙事?

90487

揭秘主观做市商:江湖雅称“狗庄”“操盘手”“大内资金总管”

90505

从课堂到商业化,OORT将如何构建一体化去中心化AI生态

90494

三盘理论:“庞氏” 构建的终极指南

90613

全球首个去中心化数据采集与标注平台OORT DataHub上市深圳数据交易所

90514

OORT创始人Max Li博士:AI即将卷得一地鸡毛?呼吁去中心化创新

10955

OORT创始人Max Li博士:2025—去中心化AI大放异彩之年

9084

广告位不存在!

阅读排行

- 香港财政司司长陈茂波:数码港过去一年累计有超过150家Web3相关企业落户

- 12种最重要的Web3编程语言(2022年)

- GPT聚合版 OneGPT- 聚合ChatGPT、文心一言、通义千问、POE、Bard、New Bing等多个平台

- 对话何一:Binance投资与上币的标准是什么?这个牛市还没有真正强大的创新!

- 哪里是 Web3 的福地?

- 以太坊创始人V神 :要超越Token经济,围绕正外部性的业务&激励&治理-综合力量博弈!

- 项目方必备指南:Web3 KOL投放手册

- Web3市场营销思维转型:以投资型用户为中心构建全新框架

- BUDAOLABS主办的9月8号WEB3技术应用高峰论坛圆满结束

- W2140 AI+WEB3分论坛圆满落幕