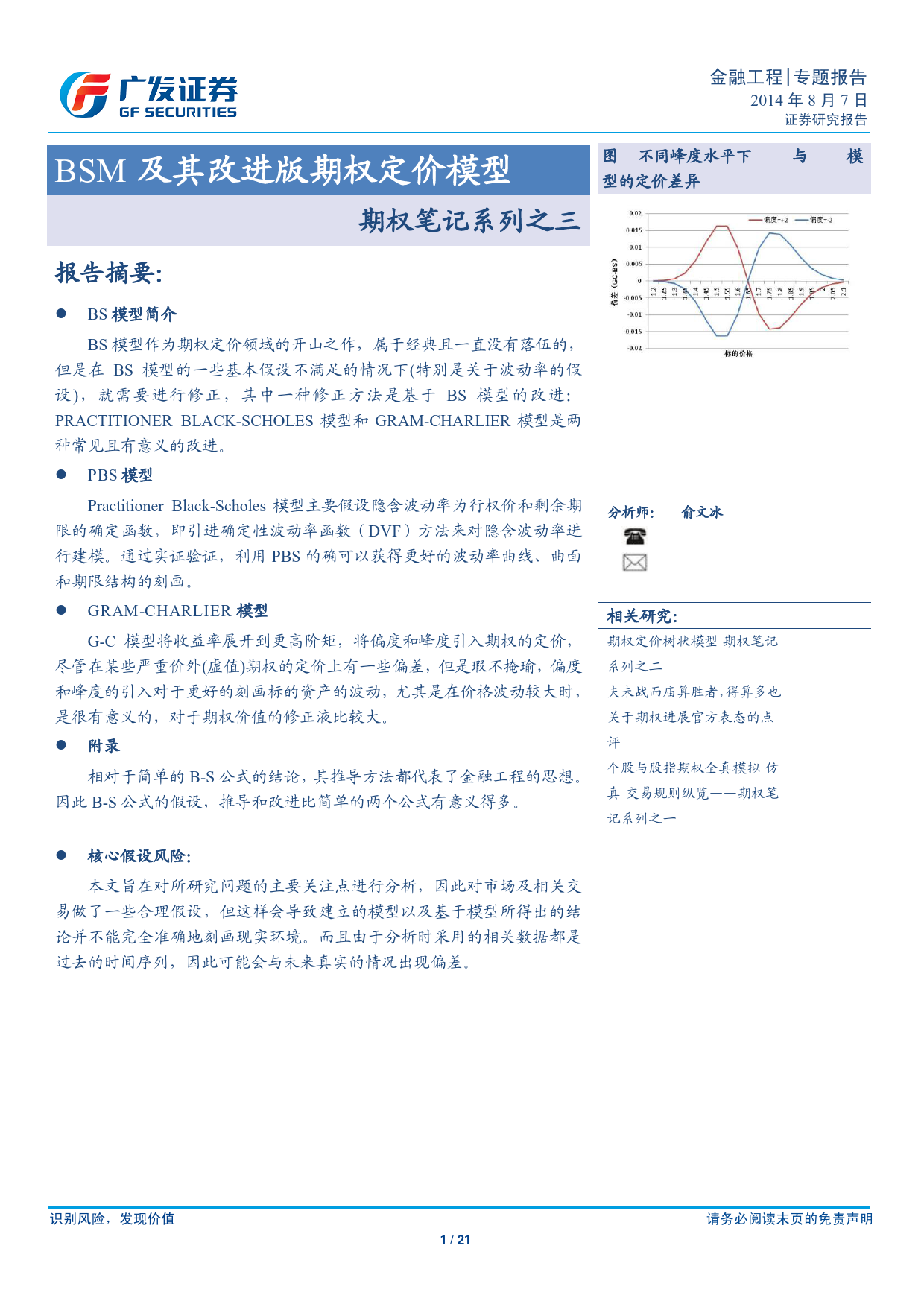

金融工程专题报告2014年8月7日证券研究报告Table_Title及其改进版期权定价模型图1不同峰度水平下G-C与B-S模型的定价差异BSM期权笔记系列之三Table_Summary报告摘要:BS模型简介分析师:Table_Author俞文冰S0260512040002021-60750622BS模型作为期权定价领域的开山之作,属于经典且一直没有落伍的,ywb2@gf.com.cn但是在BS模型的一些基本假设不满足的情况下(特别是关于波动率的假设),就需要进行修正,其中一种修正方法是基于BS模型的改进:相关研究:Table_Report2014-07-16PRACTITIONERBLACK-SCHOLES模型和GRAM-CHARLIER模型是两2014-03-10种常见且有意义的改进。期权定价树状模型:期权笔记2014-03-10系列之二PBS模型夫未战而庙算胜者,得算多也:关于期权进展官方表态的点PractitionerBlack-Scholes模型主要...

发表评论取消回复